■「積立」の特徴は「掛け捨て」に比べ保障は薄いが、お金が貯まる。

『「掛け捨て」の保険と「積立」の保険どっちがいいんだろう??』

と思う人も多いようです。

逆に

『「掛け捨て」の保険はもったいない!』

と思っている人もいるようです。

結論から言ってそれぞれにメリット・デメリットがあります。

「掛け捨て」と「積立」の保険の違いをオリックス生命の定期保険(掛け捨てタイプの保険)と終身保険(積立タイプの保険)を例に挙げて解説しています。

「掛け捨て」と「積立」のメリット・デメリット

■「掛け捨て」のメリット・デメリット

<メリット>

・安い掛け金で保障を用意できる。

<デメリット>

・お金が貯まらない。

・保険を使う機会がなければ1円も返ってこない。

■「積立」のメリット・デメリット

<メリット>

・保険を使わなければお金が返ってくる。

・「掛け捨て」に比べ少ないながら保障を用意できる。

<デメリット>

・「掛け捨て」に比べ保障内容が薄い。

具体的に上の図のオリックスの「定期保険」(掛け捨てタイプの保険)と「終身保険」(積立タイプの保険)を比較してみます。

*上の図から抜粋↓

■定期保険(掛け捨てタイプの保険)・ファインセーブ

・28歳・男性

・保険金額:1,000万円

(死亡したら家族が1,000万円もらえる)

・保険期間:10年間

(10年間は掛け金・保障内容が変わらない)

・掛け金(月払い):1,730円

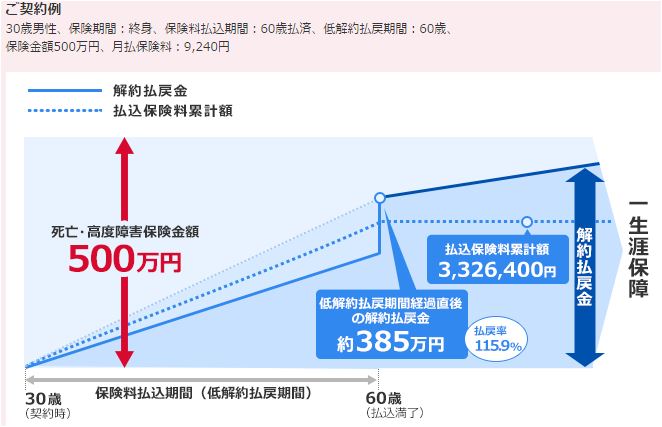

*上の図から抜粋↓

■終身保険(積立タイプの保険)・ライズ

・30歳・男性

・保険金額:500万円

(死亡したら家族が500万円もらえる。)

・保険期間:終身

(契約が続いている限り一生涯保障が続く。)

・払込期間:60歳

(掛け金の支払いが60歳で終わり。その間、掛け金は変わらない。)

・掛け金(月払い):9,240円

設定条件が28歳と30歳なので全く条件が同じという訳ではないのですが、ほぼ同じという前提で解説します。

条件を合わせるために終身保険(積立タイプの保険)は保険金額が500万円なので、倍の1,000万円にすると定期保険(掛け捨てタイプの保険)と同じになります。

とすると、終身保険の保険金額が500万円なので、1,000万円の保障だと掛け金も約倍になります。

500万円だと9,240円なので、1,000万円だと約20,000円になります。

それに対して定期保険(掛け捨てタイプの保険)は1,970円になります。

ということは、全く保障内容が同じ保険金が1,000万円でも終身保険(積立タイプ)の掛け金は10倍になりますよね。

ということから、同じ保障を用意するのであれば、掛け捨てタイプの方がお得となります。

ただ、「掛け捨て」は安いと言ってもお金が貯まりません。

保険期間中、何も保険を使うことがなかければ「保険に入っていて損した・・・」ということになります。

そのため、月々保険に支払える予算はそれぞれあると思うので、予算の範囲で「掛け捨て」「積立」を半々にして両方用意する考え方もあります。

管理人から一言

その答えは「はい、用意できます」です。

ただ、大事なのでは「その保障額で大丈夫でしょうか??」ということです。

一般的に子供が生まれて、一家の大黒柱のご主人が用意する保険金額は3,000万円~6,000万円位になります。

では上の例で3,000万円の保障を用意しようと思ったら・・・

500万円の死亡保障で掛け金が月々9,240円ということは6倍の掛け金が必要です。

つまり月々の掛け金が約60,000円になります。

もちろん、それで死亡保障を用意する人もいますが、一般的には現実的な掛け金ではないですよね。

「安いから」「掛け捨てが嫌だから」だけでなく「本当に必要な保障額はいくらか??」を元に「掛け捨て」でいいのか、「積立」がいいのか選ぶことが重要です。

FPに相談

死亡保険は保険会社によって保障内容や掛け金が微妙に異なるので、資料請求しても自分で各保険会社の違いを見つけるのは至難の業ですから。

具体的に「死亡保険を相談したい」という方は

こちらからファイナンシャルプランナーに相談できます。

(*東京・神奈川・埼玉・千葉 限定)

↓↓↓