とは言っても「七大生活習慣病入院給付特則」を外して掛け金を抑えることも可能です。

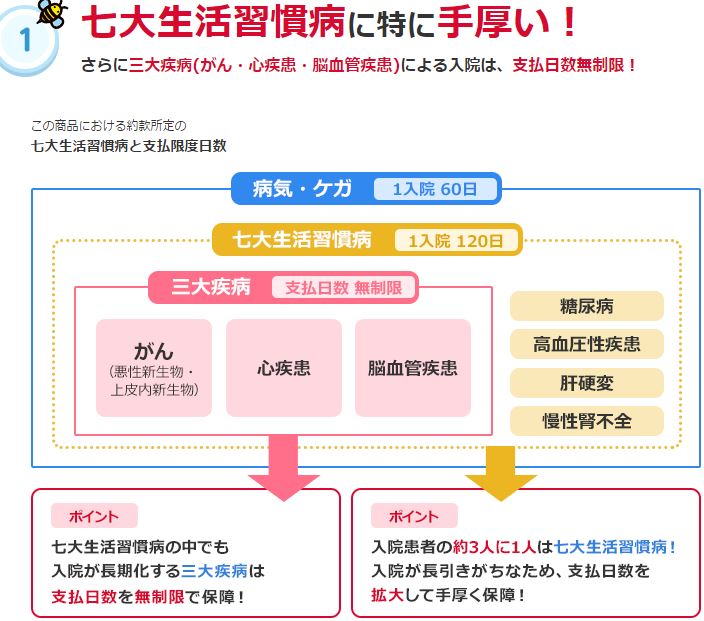

■がん

■心疾患

■脳血管疾患

■糖尿病

■高血圧性疾患

■肝硬変

■慢性腎不全

■60日型

■120日型

これは連続入院の日数限度です。

例えば・・・

■60日型で日額5,000円の場合

同じ病気・ケガでの入院は1日につき5,000円が60日を限度にもらえます。

*日額・・・「入院したら1日につき○○円」という保障内容。

「60日型」は連続入院が約2ヶ月、「120日型」は約4ヶ月の連続入院が対象になると言うこととです。

ただし、「七大生活習慣病入院給付特則」を付けると日数制限が延長されます。

下記の3つの病気は1年でも、2年でも無制限に延長されます。

■がん

■心疾患

■脳血管疾患

また、下記の4つの病気は基本保障からプラス60日延長されます。

■糖尿病

■高血圧性疾患

■肝硬変

■慢性腎不全

と言うことは上記の4つの病気の場合は

■60日型⇒120日

■120日⇒180日

に延長されます。

「三大疾病無制限型」を付けると上記のように三大疾病のみ日数が無制限になります。

ただ、「三大疾病無制限型」を外すと7つの病気が全て日数無制限になります。

当然、「三大疾病無制限型」を外して7つの病気の入院を無制限にした方が掛け金は上がります。

そもそも「七大生活習慣病入院給付特則」自体を外すことも可能です。

そうするとさらに掛け金が安くなります。

元々新キュアは掛け金が比較的安いのですが、さらに安くなります。ちなみにパンフレットの中では外せるような記述がないのでそもそも外すことが出来ると思っている人は多くはありません。

よくよく考えてみるといくら「生活習慣病」と言っても、60日=約2ヶ月も入院する可能性は高くはありません。

「どうしても安く掛け金を抑えたい」という人は外してしまっても良いですが、ただ、掛け金がそこまで高くないので付けておいても良いと思います。

FPに相談

オリックスの『新キュア』は資料請求しても自分で他社との違いを見つけるのは至難の業ですから。

具体的に「オリックスの『新キュア』を相談したい」という方は

こちらからファイナンシャルプランナーに相談できます。

(*東京・神奈川・埼玉・千葉 限