■更新型の保険は基本的に掛捨てである。

■更新型の保険は終身ではない。

○本生命、○一生命、○友生命など日本大手の保険会社に加入している人の保険はほとんどが更新型の保険です。

更新型と知らずに加入している人も少なくありません。

更新型の保険とは何かを解説していきます。

更新型の保険の仕組み

下記の日本生命の「みらいのカタチ」で解説してきます。

>>日本生命のみらいのカタチの公式HP

更新型の保険とは種類で言うと基本的に定期保険と呼ばれる保険の種類です。

定期保険とは読んで字のごとく「期間が定まっている保険」のことです。

期間は10年、15年、20年など好きな期間の設定が出来ます。

また60歳、65歳、70歳など年齢での期間の設定も可能です。

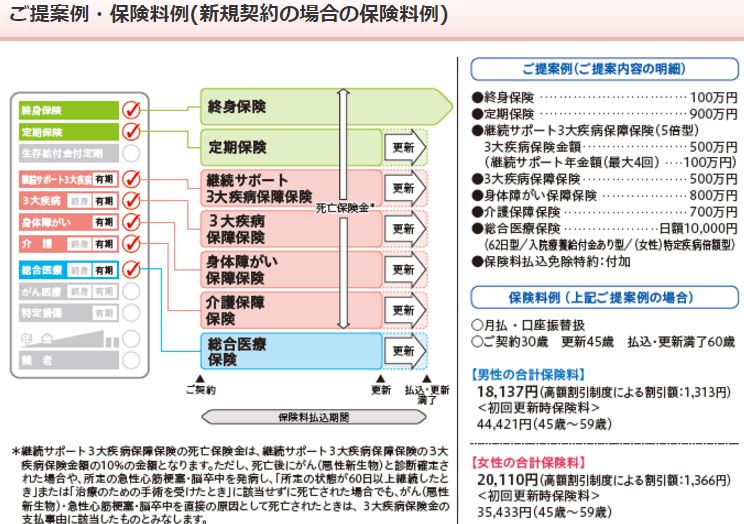

上の図の例では保険期間が15年で設定されています。

なぜかと言うと30歳の人のモデルプランで「更新45歳」と書いてありますよね。

ということは保障される期間が15年で、45歳になると保障が切れてしまうのです。

ではその後どうなるのか??

大丈夫です、更新できるので保障を継続することができます。

ただし、いったん保障が切れて新たに入り直す計算になります。

当然、加入時より年齢が上がっているので、入り直すということは掛け金が上がると言う仕組みになっているのです。

実際に上の図で加入時の掛け金が18,137円となっていますが、「<初回更新時保険料>44,421円」とありますよね。

46歳からの15年は44,421円の掛け金になってしまうのです。

ここには具体的な数字はありませんが、さらに15年後にはどうなるのか?

もちろん、上記の理由でさらに掛け金が上がります。

1回の更新で掛け金が約2倍以上になっているので、8万円以上の掛け金になってしまいます。

正確には上の図では「更新・払込満了60歳」とあるので、このプランでは更新はありません。

ということはほとんど保障が無くなってしまうのです。

それまでに支払った掛金を計算すると結構な金額になるはずです。

「でも終身保険って書いてありますよ??」と思う人もいるかもしれません。

と思った人はかなり細かく読んでいますね(笑)

たしかに終身保険も含まれていますが、「100万円」のみです。

それ以外は実は特約なのです、つまりオプションです。

終身保険部分のみは一生涯保障が続くのですが、特約は基本的に掛け捨てで、特約部分が15年ごとに更新されるという仕組みになっています。

掛け金の18,137円の内のほとんどが特約部分に回っている仕組みになっているのです。

もちろん、更新する度に保障額を下げていけば同じような掛け金で継続できますが、3回目以降の更新では掛け金が結構上がります。

そのため、保障内容を下げてもやはり掛け金が2~3万円になってしまった結果・・・

60歳前後位で解約してしまう人が多いです。

また何もせずに更新時期を迎えると、自動更新されいつの間にか掛け金が上がってしまいます。

もしくはその前に担当の人から連絡がきて「更新が近いので見直ししましょう」と言われることがあるようですが、結局、内容を少し変えた更新型を提案されるケースがほとんどです。

更新月の少し前に、はがきで「○月からは○○円に掛け金が上がります」とお知らせがきてその時初めて気づく人も少なくありません。

更新型のメリット

「じゃ、更新型のメリットは何??」と思った人もいるのではないでしょか?

更新型のメリットは

■健康状態を問わず更新できる

■若いうちは安い掛金で手厚い保障が用意できる。

この2点になります。

ただし、

■健康状態を問わず更新できる

⇒保険期間中に持病が見つかっても病気を告知せず更新出来ることがメリットと言えます。

そもそも、更新型は期間が定まっているため更新を迎えてしまいます。

と言うことは最初から必要な期間だけ設定すれば更新することはありません。

例えば保障される期間を60歳までと設定しておけば更新時に掛け金が上がる心配がなくなります。

■若いうちは安い掛金で手厚い保障が用意できる。

⇒そもそも若いうちから高額の保障が必要なのか??

独身・20代の人で更新型に加入している人の多くは数千万円の死亡保障に入っている人が多いです。

必要以上に保険に入ることはお金がもったいないですよね。

基本的に掛け捨てですし。

また担当の人から「更新する時に見直ししましょう」と言われる人も多いようです。

であれば若いうちから終身タイプの保険に加入すれば良いのではないでしょうか?

転換制度

転換制度とは更新前の契約に解約金がある場合、その解約金を更新後の契約に前払いすることが出来る制度です。

転換制度を使うと、更新後の掛け金を抑えることが出来きます。

ただ、これはいたずらに解約金を少なくするだけで結局、10年後、20年後に解約金はなくなります。

さらに次の更新では掛け金は上がるので、ほぼ意味がないと思った方が良いでしょう。

管理人から一言

特に日本大手の保険会社の保険に加入している人は更新型に入っている可能性が非常に高いです。

見直しをするのであれば収入保障保険が合理的な保障でおすすめです。

FPに相談

収入保障保険は保険会社によって微妙に異なるので、資料請求しても自分で各保険会社の違いを見つけるのは至難の業ですから。

具体的に「収入保障保険を相談したい」という方はこちらからファイナンシャルプランナーに相談できます。

(*東京・神奈川・埼玉・千葉 限定)

↓↓↓