■「月々○○万円を○○年間保障する」という設定で保障額を決める。

■「保障される期間」を設定すればその間、掛け金は変わらない。

「収入保障保険」、一般的にはあまり聞きなれない保険の種類かも知れません。

一言でいうと「掛捨ての死亡保険」で、必要な保障を必要な分だけ用意できる合理的な保険と言われています。

普通、死亡保険というと「死亡したら○千万円」「死亡したら○百万円」とイメージすると思います。

ではここで質問ですが、

「あなたが亡くなったら、いくらの保険金を残せたら家族は安心しますか?」

(子供がいる家庭の夫に質問したと仮定して)

と聞くと

「3,000万円かな???5,000万円かな??」

と悩みませんか??

「2,000万円位でいいよ」

と思う人もいるかもしれません。

「では2,000万円の根拠は??」

と聞くと

「・・・・・・・」

となりがちですが、収入保障保険は根拠を持って保障を用意できる保険とも言えます。

収入保障保険の仕組み

↓パンフレットのP2。

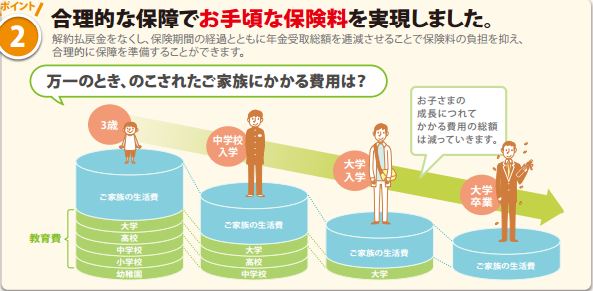

冒頭で書いた「三角形の形をした合理的な死亡保険」と言われても、もしかしたらピンとこないかもしれません。

一言でいうと「子供の成長に合わせて死亡保障額が調整される保険」ということです。

どういうことかと言うと子供が小さい場合はこれから教育費がかかるため多めの保障が必要です。

それが子供が成長すると今後かかる教育費が少なくて済みますよね。

上記の図で言うと

■子供が3歳 ⇒ 幼稚園・小学校・中学校・高校・大学

■子供が中学入学 ⇒ 中学校・高校・大学

■子供が大学入学 ⇒ 大学

と言うように子供の年齢に合わせて、その時点で必要な分だけの保障を調整しながら用意出来るのが収入保障保険です。

死亡保障額が「調整される」とは「だんだん下がっていく」と言う意味です。

「月々○○万円を○○年間保障する」という設定で保障額を決める。

と聞かれても根拠をもって「○○○万円です」と答えるのは難しいと思います。

そこでもっと落とし込んで

「月々いくら家族に残せたら安心出来るか?」

と言う考え方をするのが収入保障保険です。

オリックス生命の収入保障保険(通称:キープ)で具体的に説明します。

↓パンフレットのP2。

のパンフレット")

オリックス生命

■30歳 男性

■保険期間・払込期間:60歳(*1)

■年金月額:10万円

■掛け金(月払い):2,830円

(*1)「保障される期間が60歳で、掛け金の支払いも60歳まで」という意味。もちろんその間、掛金は変わりません。

上記の例で加入して、すぐこの人が亡くなったら(60歳までの30年間)

月々10万円×12か月×30年(60歳まで)=3,600万円

3,600万円、家族が30年かけてもらえるトータルの金額となります。

つまり3,600万円あれば毎月10万円切り崩しても30年もちます、という金額になります。

(図の「30歳時」の「年金受取総額」が3,600万円の意味)

また上記の例で40歳で亡くなったら、残り20年なので(60歳まで)

月々10万円×12か月×20年(60歳まで)=2,400万円

つまり2,400万円あれば毎月10万円切り崩しても20年(60歳まで)もちます、という金額になります。

(図の「40歳時」の「年金受取総額」が2,400万円の意味)

ただ、「保険期間・払込期間:60歳」とは被保険者の年齢です。

実際、保険金を受け取るのは家族です。

そこで家族の年齢で考えた方がイメージがわくと思います。

例えば・・・

・夫 ⇒ 30歳

・妻 ⇒ 28歳

・子供 ⇒ 2歳

として上記の例だと

夫が30歳で亡くなったら(加入してすぐ亡くなったら)

・妻 ⇒ 58歳(夫が60歳の時の年齢・30年後)

・子供 ⇒ 32歳(父が60歳の時の年齢・30年後)

になるまで毎月オリックス生命から10万円もらうえるということです。

遺族年金

ほとんどの方が公的年金に加入していると思います。

一般的に公的年金と言うと「老後にもらえるお金」をイメージすると思います。

これは正確には「老齢年金」と言われるものです。

実は公的年金には「遺族年金」と言う死亡保険の機能があるのです。

↓画像をクリックすると詳細が見れます。

特に子供のいる家庭には手厚い保障があります。

また公的年金の種類によってもらえる金額は変わります。

大きく分けると

・厚生年金 ⇒ サラリーマン

・国民年金 ⇒ 自営業

またもらえる金額も加入期間や収入(厚生年金)、子供の人数などにより違います。

■遺族厚生年金(サラリーマン)↓↓

平均報酬月額・・・簡単に言うと月の給料の税金・社会保険(健康保険・年金)込みの金額。額面の給料。

| 平均報酬月額 30万円 | |

|---|---|

| 妻と子供1人⇒約12万円 | 妻と子供2人⇒約14万円 |

| 平均報酬月額 40万円 | |

|---|---|

| 妻と子供1人⇒約13万円 | 妻と子供2人⇒約15万円 |

| 平均報酬月額 50万円 | |

|---|---|

| 妻と子供1人⇒約15万円 | 妻と子供2人⇒約17万円 |

■遺族基礎年金(自営業)↓↓

| 収入関係なく一律 | |

|---|---|

| 妻と子供1人⇒約8.5万円 | 妻と子供2人⇒約10万円 |

遺族年金を受給するには細かい要件があります。

また、子供と認められるのは18歳までです。

子供が2人いて上の子供が18歳になると、1人としてカウントされます。

必要な月額の考え方

例えば・・・

・35歳・男性

・家族構成:30歳の妻と3歳の子供1人

・平均報酬月額:40万円 ⇒ 遺族年金:約13万円

とします。そうすると・・・

40万円 - 13万円 =27万円

月々27万円の不足が生じます。

そこで夫が亡くなってまず考えられる大きな出費が住宅費と言われています。

要するに住宅ローンを持っているか、賃貸かによって変わります。

住宅ローン ⇒ 団体信用生命があるため住宅費がなくなる。

(住宅ローンがチャラになる。)

賃貸 ⇒ 家賃は続く。

そのため、住宅ローンを持っていたら上記の27万円から月々の住宅ローン分は引いても良いかもしれませんよね。

仮に住宅ローンが10万円あったら・・・

27万円 - 10万円 = 17万円

夫のお小遣い・食費などを引けば月額15万円あれば(月々15万円位残すことが出来たら)、贅沢とは言えないけれど夫が生きていた頃と同程度の生活水準は確保できると考えられます。

また賃貸の方は、夫のお小遣い・食費などを引いて月額25万円~約20万円はあった方が良いかもしれません。

というように月額をいくらにするのかは各家庭や家族構成、収入などによって変わります。

そもそも保険の考え方によっても変わってきますが。

必要な保障期間の考え方

必要な期間が決まればあなたに必要な保障額の概算が決まります。

「例えば月額15万円は収入保障保険で確保したい。」

として

・20年間、保障が必要

⇒15万円/月 × 12ヶ月 × 20年 = 3,600万円

・25年間、保障が必要

⇒15万円/月 × 12ヶ月 × 25年 = 4,500万円

となります。

では期間をどのように決めるのか?

一般的には子供が成人する位までの期間を設定することが多いです。

例えば・・・

・35歳の父、3歳の子供1人

であれば

20年間 ⇒ 父55歳、子供23歳

子供は大学を卒業して社会人になってる頃ですよね。

25年間 ⇒ 父60歳、子供28歳

子供は働きだいして数年経ってる頃ですよね。

また子供の人数によっても変わりますし、子供の教育方針についても変わるかもしれませんよね。

ここで期間を設定するのにポイントがあります。

それはあくまでも目安程度に考えるということです。

そもそも保険ですから絶対はありません。

あまり厳密に考え過ぎても意味がありません。

将来のことは予測不可能なことが多いので。

ただ言えるとしたら、迷ったら期間は長めに設定しておいた方が無難です。

なぜなら保険期間を長めにしておいて、子供が大きくなったから必要ないと思ったら解約すればよいだけです。

逆に短めに設定して「やっぱりもう少し保険の期間を伸ばしたい」と思っても、その時点の年齢で新規で加入しなければなりません。

当然、年齢が上がっている分、掛け金は高いですし、そもそもその時点の健康状態によっては保険に加入出来ないかもしれません。

もちろん、保険期間が長ければ死亡保障額が多くなるので掛金は上がってしまいますので無理に伸ばすこともありませんが。

管理人から一言

間違っても日本大手の保険会社の外交の人には相談しな方が良いでしょう。

なぜなら、ほぼ更新型の保険しか提案されませんので。

FPに相談

収入保障保険は保険会社によって保障内容や掛け金が微妙に異なるので、資料請求しても自分で各保険会社の違いを見つけるのは至難の業ですから。

具体的に「収入保障保険を相談したい」という方はこちらからファイナンシャルプランナーに相談できます。

(*東京・神奈川・埼玉・千葉 限定)

↓↓↓