![]() 保険期間が短いと掛金は安いが、解約金が貯まらない。

保険期間が短いと掛金は安いが、解約金が貯まらない。

![]() 保険期間が長いと掛金は高いが、解約金が貯まる。

保険期間が長いと掛金は高いが、解約金が貯まる。

全額損金と1/2損金の定期保険の違い

ただし、設定によって経理処理が変わります。

もちろん、これは保険会社が決めているのではなく、国税庁のルールとして決まっています。

具体的には

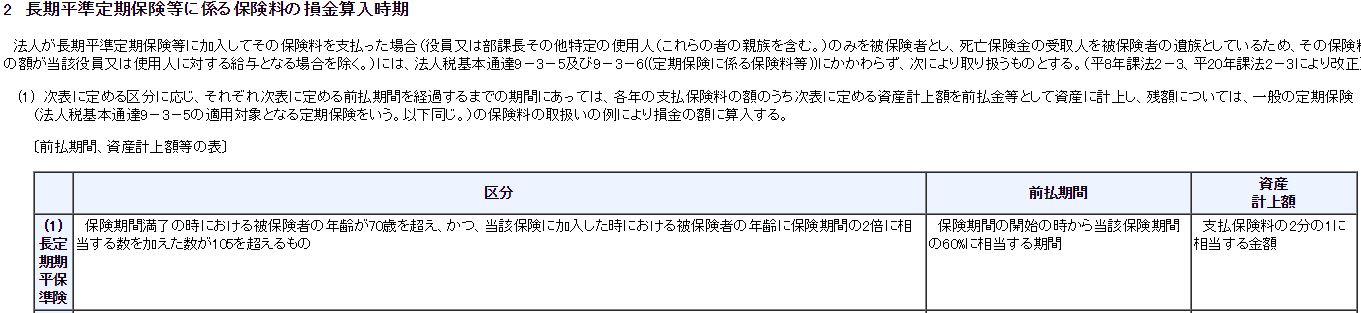

上記URLの「1 対象とする定期保険の範囲」(1)に下記のような記載があります。

これだけ読むと分かりづらいのですが、「保険の期間が70歳~80歳くらいまでの定期保険は全額損金、保険期間がそれ以上だと1/2損金」と言うことです。

*「70歳~80歳くらい」と言ったのは被保険者の年齢によって全額損金、1/2損金が決まるので。

要するに同じ定期保険でも保険期間によって経理処理が変わります。

また同じ定期保険の同じ保障内容でも保険期間によって掛け金は変わります。

保険期間による違い

上のあんしん生命の定期保険は保険期間が短い定期保険と長い定期保険(=「長期平準定期保険」)の例として挙げました。

・65歳満了定期保険⇒期間が短い

・99歳満了定期保険⇒期間が長い

ちなみに保険期間は年齢(○○歳)だけでなく10年20年など年数でも設定できます。

短いものですと10年でも設定できます。

そして保険期間が長くなればなるほど掛け金は上がります。

例えば

![]() 保険会社:東京海上日動あんしん生命の定期保険

保険会社:東京海上日動あんしん生命の定期保険

・条件:40歳・男性

・保険金額:1億円

*死亡したら1億円という保障内容。

保険期間による掛け金の違いは・・・

・10年(=50歳まで):308,200円(年払い)

・20年(=60歳まで):473,800円(年払い)

・30年(=70歳まで):727,900円(年払い)

・40年(=80歳まで):1,193,700円(年払い)

・50年(=90歳まで):1,820,400円(年払い)

・99歳:2,004,400円(年払い)

と言うように保険期間が長ければ長いほど掛け金は高くなります。

ただし、保険期間が長くなると損金に落とせる額が変わります。

上の例でいうと、保険期間30年(=70歳)までは掛け金を全額損金に落とせます。

しかし、保険期間40年(=80歳)は掛け金の半分しか損金に落とせません。

正確には上の例のように被保険者が40歳だと、保険期間72歳までが掛け金全額を損金に落とせるボーダーラインとなります。

と言うことは保険期間が72歳以降は損金に落とせるのが半分になります。

メリット・デメリット

保険期間が短いとその分デメリットもあります。

それは保険期間が終わってしまった時です。

例えば保険期間10年で加入していた場合、10年が過ぎると保障が切れてしまいます。

でも大丈夫です。

同じ内容で保障を続ける事が出来ます。これを更新と言います。

ただし、更新のタイミングで掛け金が上がってしまいます。

と言いますのも新たに加入し直す計算になるからです。

当然、最初に加入した時よりも10歳、年齢が上がっているので掛け金が上がってしまう、という仕組みになっているのです。

それに対して保険期間を長くしておくとその間は掛け金が上がりません。

また、保険期間を長くしておくと生命保険に支払う掛け金がずっと一定なので安心感があると言えるかもしれません。

また、保険期間を10年にして3回、4回更新すると、結局最初から保険期間を長くとっておいた方が安く済んだということもあり得ます。

さらに保険期間が違うと解約金の貯まり方も全く違います。

保険期間が短いと解約金がほぼないです。

逆に保険期間が長いと解約金が貯まります。

上の2つの図を見ても「65歳満了定期保険」は解約金が65歳でなくなってしまいます。

それに対して「99歳満了定期保険」は解約金が保険期間中増え続けています。

つまり、保険期間によってメリット・デメリットがあるわけです。

同じ定期保険でも、保険期間の違いでのメリット・デメリットはまとめると下記のようになります。

■掛け金⇒安い

■解約金⇒ない(=掛け捨て)

![]() 「保険期間が長い」

「保険期間が長い」

■掛け金⇒高い

■解約金⇒ある(=積立)

ただ、保険期間によって定期保険はメリット・デメリットがあるので、その会社にあったプランに設定することが大事です。

もし1億円の死亡保障を用意しようと思っても、保険期間が長いと予算オーバーになってしまうケースもあり得ます。

上記で説明した通り、保険期間が長いと解約金は貯まるけど、掛け金が上がってしまうので、保険期間が長いもの、短いものを2本に分けて組み合わせて用意することも選択肢の1つです。

FPに相談

定期保険は保険会社によって保障内容や掛け金が微妙に異なるので、資料請求しても自分で各保険会社の違いを見つけるのは至難の業ですから。

具体的に「『定期保険』を相談したい」という方は

こちらからファイナンシャルプランナーに相談できます。

(*東京・神奈川・埼玉・千葉 限定)

↓↓↓