■三大疾病になっただけでは掛け金は免除されない。

収入保障保険には三大疾病保険料免除を付けらる保険会社が大半です。

ただ、保険会社によっては「特定疾病診断払込免除特約」(損保ジャパン日本興亜ひまわり)「特定疾病保険料払込免除特則」(オリックス)「3大疾病保険料払込免除特則」(東京海上日動あんしん)など呼び方は微妙に違いますが、内容は大体同じです。

ひまわり生命の収入保障保険を例に解説していきます。

>>損保ジャパン日本興亜損保ひまわり生命の家族のお守りのパンフレット

↓↓パンフレットのP7。

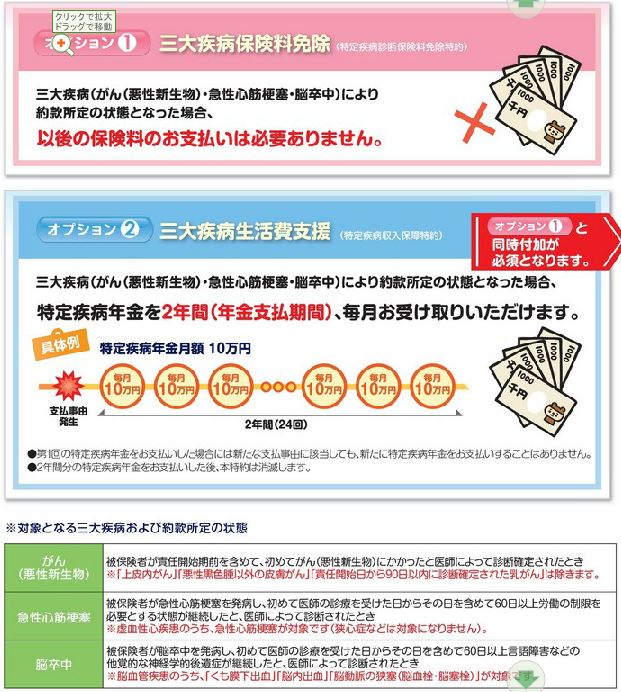

三大疾病保険料免除とは?

以後の掛け金が免除されるだけで給付金がもらえるわけではありません。

中には給付金がもらえると誤解している人もいるので。

まず三大疾病とは何か?

ひまわり生命の例でみると

■がん(悪性新生物)

■急性心筋梗塞

■脳卒中

の3つの病気です。

ここで注意が必要なのが「診断されたら対象になる」「入院したら対象になる」訳ではありません。

所定の条件がありますのでそれぞれ以下で解説していきます。

がん(悪性新生物)

診断されたらなので「悪性の腫瘍が見つかった」という医師の診断書があれば保険料免除は実行されます。

パンフレットには「責任開始から90日以内の診断は除く」と書いてありますが、簡単に言うと「加入して90日以内に見つかったら対象外」と言う意味なのであまり気にしなくて良いでしょう。

また上皮内新生物(=上皮内がん)は対象外にしている保険会社がほとんどです。

上皮内新生物とは臓器の粘膜にできた初期のがんのことで、この段階で見つかれば簡単に切除することが可能です。

そのため、ほとんど入院もなく、再発・転移もほぼありません。

例えば女性の子宮異形成の進行したものなどが挙げられます。

保険会社とすると「大したがんではないのでがんとは認めません」という考えのようです。

ちなみに保険料免除の条件として「がん(=悪性新生物)」に関してはどの保険会社でもほぼ同じです。

急性心筋梗塞と脳卒中

ただし、「急性心筋梗塞」「脳卒中」は注意が必要です。

「急性心筋梗塞」と「心疾患」の違い

また、「脳卒中」を対象にするのか「脳血管疾患」を対象にするのかで分かれます。

メットライフのマイディアレスト(収入保障保険)は「心疾患」「脳血管疾患」を対象としています。

↓↓

>>メットライフのマイディアレスト(収入保障保険)の公式HP

違いを簡単に言うと「心疾患」の方が対象となる病気の幅が広いと言えます。

なぜかと言うと「急性心筋梗塞」は「心疾患」の1種だからです。

例えば「狭心症」「心不全」「急性心膜炎」「大動脈弁狭窄」なども「心疾患」の1種です。

ですから「狭心症」「心不全」「急性心膜炎」「大動脈弁狭窄」の場合、「心疾患」を対象とする三大疾病保険料免除であれば対象となりますが、「急性心筋梗塞」を対象とする三大疾病保険料免除であれば対象となりません。

「脳卒中」と「脳血管疾患」の違い

上で例に挙げたメットライフのマイディアレスト(収入保障保険)は「脳血管疾患」を対象としています。

違いを簡単に言うと「脳血管疾患」の方が対象となる病気の幅が広いと言えます。

なぜかと言うと「脳卒中」は「脳血管疾患」の1種だからです。

例えば「くも膜下出血」「脳内出血」も「脳血管疾患」の1種です。

と言うことは「くも膜下出血」「脳内出血」の場合、「脳血管疾患」を対象とする三大疾病保険料免除であれば対象となりますが、「脳卒中」を対象とする三大疾病保険料免除であれば対象となりません。

条件の違い

ひまわり生命の収入保障保険を例にして解説します。

■急性心筋梗塞の条件

⇒労働制限を60日以上必要とする状態と医師から診断されたら

■脳卒中

⇒60日以上、言語障害などの他覚的な後遺症が継続したと医師から診断されたら

などの条件ががあります。

ということは急性心筋梗塞や脳卒中と言っても運よく2~3日の入院で済んでしまった場合は対象外になります。

ここでポイントは「医師から診断されたら」と言う点です。

正確には「医師から上記の診断書を書いてもらえたら」と言うことです。

60日と言うと長く感じるかもしれませんが、意外と医師は長めに診断しくれることが多いようです。

なぜかと言うと労働制限や後遺症を短く診断して実際に長引いてしまったら患者から責任を求められてしまいますが、長く診断して実際は短く済んだ場合はさほど問題ないからです。

ただ、ケースバイケースですので絶対とは言えませんが。

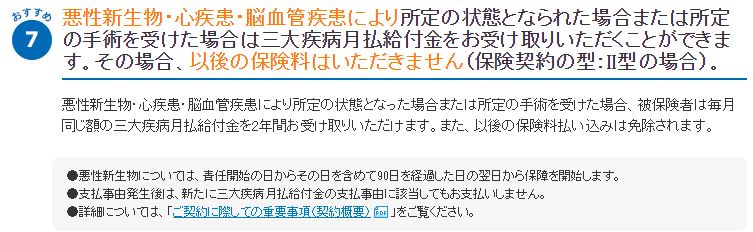

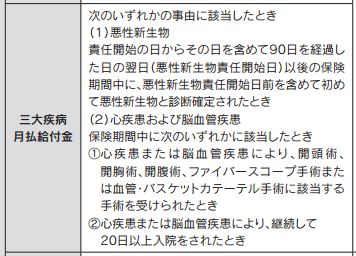

また「心疾患」「脳血管疾患」を対象としている三大疾病保険料免除の場合、条件が微妙に違います。

■「心疾患」「脳血管疾患」の条件

(メットライフのマイディアレスト(収入保障保険)の場合)

下記のいずれか

1、所定の手術、カテーテル手術を受けた場合

2、20日以上の入院をした場合

>>メットライフのマイディアレスト(収入保障保険)の約款

↓↓約款のP4。

60日以上の労働制限や後遺症は医師の診断書次第なのに対して、条件がはっきりしている分、分かりやすいと言いえるかもしれません。

同じ三大疾病保険料免除と言っても保険会社によって、こういった細かい違いがあります。

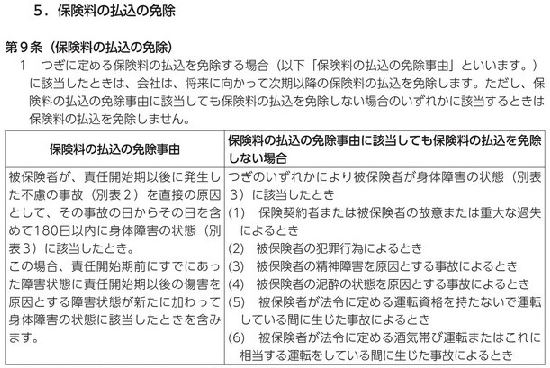

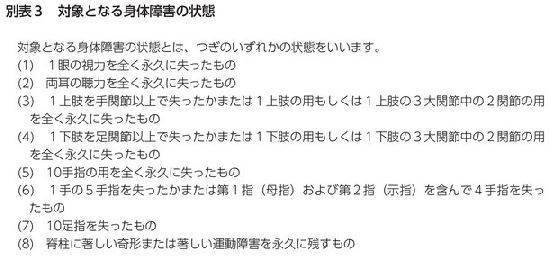

高度障害保険料免除

この機能は収入保障保険に限らず、医療保険やその他の死亡保障の保険商品にも付いています。

内容は「両目が見えなくなった」「両耳が聞こえなくなってしまった」「両手が使えなくなってしまった」と言うような状態になってしまった場合、以後の掛け金の支払いが免除されるというものです。

細かい条件がありますので、下の約款を参考にして下さい。

三大疾病保険料免除とは違いますよね。

>>損保ジャパン日本興亜損保ひまわり生命の家族のお守りの約款・P76

↓↓約款のP76。

>>損保ジャパン日本興亜損保ひまわり生命の家族のお守りの約款・P90

↓↓約款のP90。

管理人から一言

「どういった場合に対象になるのか」を把握しておくことが大事と言えるでしょう。

とは言っても契約時には理解していても、いざ実際にそういったシチュエーションになったら忘れてしまう人が多いと思います。

そのためも商品の良し悪しはもちろん、担当してもらうFPが信頼できるかどうかも重要と言えます。

当然、保険料免除も申請しいないと保険会社から認められませんから、いざという時に相談できる頼れるFPに担当してもらうのが保険を最大限使い切るコツの1つと言えます。

また、三大疾病保険料免除は外すこともできます。

外せばその分安くなりますので、付けた場合・外した場合の掛け金を見比べて費用対効果を確かめることも大事です。

FPに相談

収入保障保険は保険会社によって保障内容や掛け金が微妙に異なるので、資料請求しても自分で各保険会社の違いを見つけるのは至難の業ですから。

具体的に「収入保障保険を相談したい」という方はこちらからファイナンシャルプランナーに相談できます。

(*東京・神奈川・埼玉・千葉 限定)

↓↓↓