![]() 損金に落とせてキャッシュが貯めることが出来る。

損金に落とせてキャッシュが貯めることが出来る。

逓増定期保険とは??

そんな逓増定期保険を解説していきます。

逓増定期保険の読み方

見なれない漢字なので戸惑っちゃいますよね(笑)

逓増定期保険の仕組み

生命保険という商品上、「保障」の機能と「貯蓄」の機能がありますのでそれぞれ解説していきます。

逓増定期保険の「保障」の機能

入院した場合やがんになった場合の保障はありません。

また「逓増」とあるように一定期間ごとに死亡保障の金額が上がっていきいます。

そのため、上の図では右肩上がりに死亡保険金が上がっている図になっている訳です。

なぜ保険金額が上がるのか?

パンフレットに「経営者の責任に対応して、保障が増えていくタイプの保険」とありますが、ウソです(笑)。

逓増定期保険は、短期で解約金が早く発生させるために、最初は死亡保険金が少なく、徐々に死亡保険金が増えていく仕組みになっています。ここでは「逓増定期保険は節税商品」という理解だけしてもらうだけで大丈夫です。

逓増定期保険の「貯蓄」の機能

貯蓄の機能とは要するに解約金が発生するということです。要するに「お金が貯まるという機能がある」ということです。

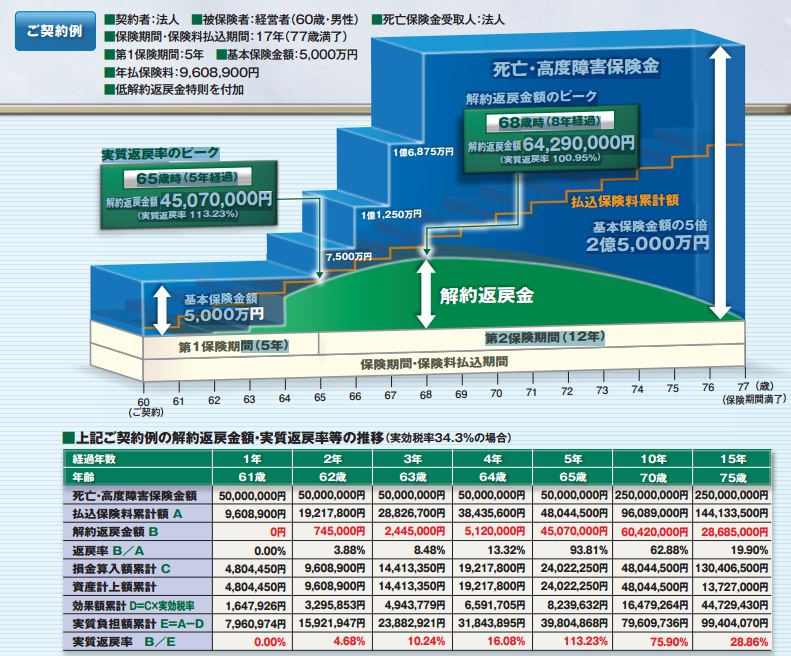

上の図で5年後の返戻率を見ると「93.81%」とありますよね。

返戻率とは支払った掛け金に対して戻ってくる解約金の割合のことです。

要するにそれまでに支払った掛金の9割以上が解約したら戻ってくるのです。

でも「100%割っているということは元本割れしてる??」と思う人もいると思います。

ただし、逓増定期保険は掛け金の1/2(半分)を損金に落とすことが出来ます。

と言うことは1/2の掛け金は法人税がかからなくて済んだと言うことになります。

その法人税を払わなくて済んだ分を考慮したのが「実質返戻率」となります。

上の図では表の一番下にあります。

5年後を見ると「113.23%」とあります。

つまり、保険商品だけでは93%の戻りですが、法人の支払いが免れた分を考えると113%の戻りになる、ということになります。

同じ掛け金を銀行に預けていると丸々法人税の対象になりますが、逓増定期保険に預けておくと一部、法人税がかからず有利になると言うことが言えます。

デメリット①・短期での解約

1つ目に、逓増定期保険は短期で解約する税効果を考えても元本割れ(=損)してしまう場合があります。

無理な予算で設定してしまうと後々、「支払いが厳しい・・・」となりがちです。

「銀行に預けておくより有利になる」と思っても、逓増定期保険の支払がしばらく毎年続くということも踏まえて検討することが重要です。

デメリット②・返戻率のピーク

逓増定期保険は加入直後は年々は返戻率が上がります。ただし、ある一定の時期に返戻率がピークに達し、その後、返戻率が下がっていきます。

上の例で挙げたマニュライフ生命の逓増定期保険で見ると下のようになっています。

■1年目:0.0%

■2年目:3.88%

■3年目:8.48%

■4年目:13.32%

■5年目:93.81%

■10年目:62.88%

■15年目:19.90%

というように5年目に93%まで返戻率が上がっても10年目には62%、15年目には19%まで下がってしまいます。

パンフレットの例では5年目が返戻率のピークですが、各保険会社の逓増定期保険、もしくは同じ保険会社でも設定次第で、ピークを迎える年が違います。

もし逓増定期保険を検討する場合はピークが何年目かを確認することが重要です。

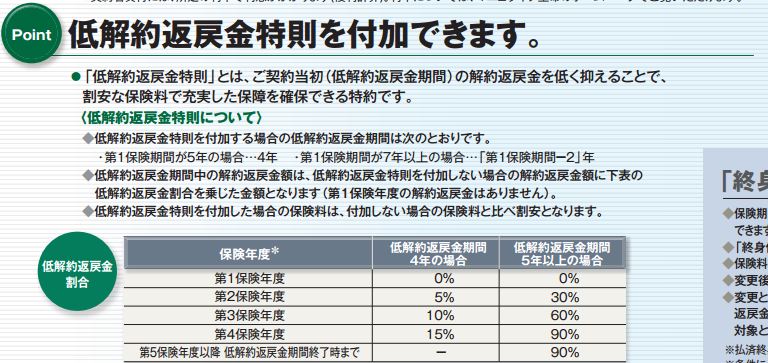

逓増定期保険の低解約返戻金特則

例に挙げたマニュライフ生命だけでなく多くの保険会社の逓増定期保険には「低解約金返戻金特則」を付けることが出来ます。

「低解約金返戻金型」「初期低解約金返戻金型」など保険会社によって呼び方は変わりますが、内容は同じです。

「低解約金返戻金特則」とは契約後、数年は解約金が低く抑えられている仕組みになっています。

そして解約金が低く抑えられている期間が過ぎると解約金が跳ね上がるという仕組みになっています。

最初の上の図の「上記ご契約例の解約返戻金額・実質返戻率等の推移」の表の「返戻率」を見ると、

■1年目:0.0%

■2年目:3.88%

■3年目:8.48%

■4年目:13.32%

■5年目:93.81%

1年~4年までものすごく返戻率が低いですよね。

でも5年目に急に返戻率が上がっていますよね。

これが、「低解約金返戻金特則」を付けた場合の効果です。

もちろん、「低解約金返戻金特則」を外すこともできます。

そうすると当然、5年目の返戻率は下がりますが、1~4年目の間の返戻率が上がります。

「5年間は逓増定期保険の支払いは大丈夫であろう」と思えば、「低解約金返戻金特則」を付けた方がメリットがあるでしょう。

逆に、「5年間も逓増定期保険の支払いは大丈夫かな・・・」という心配があれば、「低解約金返戻金特則」を付けず、早い段階で、もし解約してもある程度は解約金が戻ってくる形を選んだ方が良いでしょう。

逓増定期保険の活用方法

ただし、注意点があります。それは解約した時です。解約した場合、それは法人にとっては益金になってしまいます。

言い換えると利益が増えたと同じ事になります。

とうことはただ単に利益を繰り延べした過ぎず、まったく意味がなくなってしまいます。

そこで逓増定期保険を検討するのであれば、出口(=解約時)のことも考えて検討することが重要です。

出口(=解約時)の解約金の使い道として「返戻率が良い時に解約して、設備投資に使う」ということも有効です。

要するに解約して益金になってもそれを消せる損金があれば良いのです。

その他、返戻率の良い時に合わせて退職金に充てる、名義変更して個人に移し替えすなどの方法もあります。

また、いったん導入するとしばらくは逓増定期保険の支払いが数年続いてしまいます。仮に短期で解約しなければならない状況になってしまうと元本割れして損してしまいます。

「今期は利益が出たから」ということだけで検討するのはでなく、「数年後、解約金をどう使おうか」というところまで考えて検討することが重要です。

FPに相談

逓増定期保険は保険会社によって保障内容や掛け金が微妙に異なるので、資料請求しても自分で各保険会社の違いを見つけるのは至難の業ですから。

具体的に「『逓増定期保険』を相談したい」という方は

こちらからファイナンシャルプランナーに相談できます。

(*東京・神奈川・埼玉・千葉 限定)

↓↓↓