■同じ保障内容でも「払込期間」が長ければ長いほど掛け金は安くなる。

医療保険は掛け金を支払う期間を必ず設定します。

この掛け金を支払う期間を「払込期間」と言います。

全く同じ保障内容でも、「払込期間」によって掛け金が変わります。

具体的にメットライフの医療保険(フレキシィ)を例に説明していきます。

>>メットライフの医療保険(フレキシィ)のパンフレット

*「商品パンフレット」をクリックすると、パンフレットをダウンロードできます。

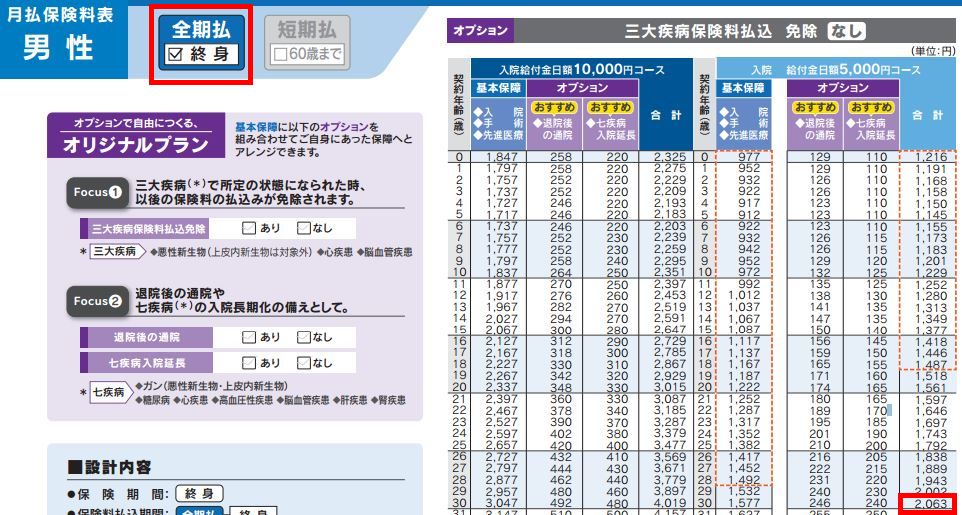

↓パンフレットのP.9。

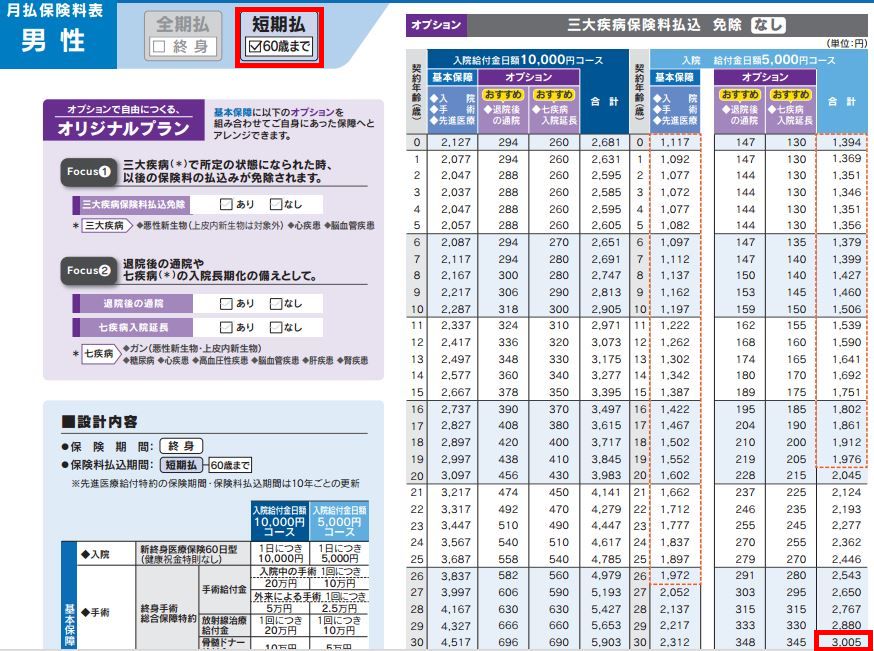

↓パンフレットのP.11。

「終身払い」と「60歳払い」の仕組み

ちなみに「終身医療保険」とは読んで字のごとく、保障が一生涯続く医療保険のことで、現在、主流の医療保険です。

では「終身払い」と「60歳払い」とは何か??

「終身払い」(パンフレットでは全期払い)とは「生きている限り支払う」と言う意味で、「60歳払い」(パンフレットでは短期払い)とは「60歳で支払いが終了」と言う意味です。

ということは・・・

■終身医療保険の「終身払い」

⇒「保障が一生涯続き、掛け金の支払いも生きている限りの支払い」

■終身医療保険の「60歳払い」

⇒「保障が一生涯続くが、掛け金の支払いは60歳で終わり」

ということになります。

掛け金の違い

■終身(全期払い):2,063円

■60歳まで(短期払い):3,005円

となっています。

ということは

3,005円-2,063円=942円

「終身」の方が942円安いですよね。

つまり、「終身」は生きている限り支払う必要があるが、その分安く、「60歳まで」は60歳で支払いが終わるが、その分高い、という仕組みになっています。

費用対効果

■終身(全期払い):2,063円

■60歳まで(短期払い):3,005円

のケースで80歳まで生きた場合、それぞれ支払額の合計を計算にしてみると・・・

■終身(全期払い):2,063円

2,063円×12か月×50年=1,237,800円

*50年=30歳~80歳の50年間

■60歳まで(短期払い):3,005円

3,005円×12か月×30年間=1,081,800円

*30年間=30歳~60歳の30年間

ということはもし80歳まで生きたら「60歳払い」(短期払い)の方が約15万円お得と言えます。

また、60歳まで生きた場合、それぞれ支払額の合計を計算にしてみると・・・

■終身(全期払い):2,063円

2,063円×12か月×30年=742,680円

*50年=30歳~60歳の30年間

■60歳まで(短期払い):3,005円

3,005円×12か月×30年間=1,081,800円

*30年間=30歳~60歳の30年間

ということはもし60歳で人生を終えたら「終身払い」(全期払い)の方が約34万円お得と言えます。

要するに、短命で人生を終えたら「終身」の方がお得だし、長生きすれば「60歳まで」の方がお得と言う仕組みになっています。

「終身払い」と「60歳払い」どちらがいい??

ただ、「60歳払い」にはデメリットがあります。

それは加入後の見直しです。

見直しとは正確に言うと、加入している医療保険を解約して、新規で医療保険に入り直すことです。

ではどんな時に見直しをするのか?

2つパターンがあります。

■<見直し①>新しい医療保険に切り替える場合

今までにない新しい保障内容の医療保険が発売されて、最新の保障を用意する場合です。

例えば、「先進医療特約」です。

「先進医療特約」は2009年頃発売され、今ではどの保険会社でも扱っていますが、それ以前は販売されていませんでした。

と言うことは、10年前に医療保険に加入した人は先進医療特約が付いていません。

もちろん、加入当時より年齢が上がっている分、見直しをすると(=入り直すと)掛け金が高くなる可能性は高いです。

それでも、「保障が手厚くなる」という理由から多くの人が医療保険を見直しました。

その場合、加入している医療保険を解約しなければならないので、終身払いを選んでいれば「60歳払いより掛け金が安くすんだ」となります。

同じ保障内容でも「終身払い」の方が安いので。

「じゃ、今後どのような新しい医療保険が発売される??」と思うかもしれませんが、そればかりは分かりません。

ただ言えることは、医療保険はどんどん新しい医療保険が発売されています。

今後、「医療保険を見直したい」と思う可能性は高いと思います。

特に20代、30代と若い年代の人は、これから人生が長い分、今後見直しをする可能性が高いと言えます。

将来、医療保険を見直しする可能性があるとすると、「終身払い」を選んだ方が無難と言えるかもしれません。

■<見直し②>掛け金が安くなる場合

また、医療保険を見直しする理由として単純に同じ保障内容でも掛け金が安くなる場合があります。

と言いますのも、医療保険は保険会社から見ると利益率が高く、価格競争に入っています。

3~4年前くらいに加入した医療保険なら当時より年齢が上がっていても、同じ内容に入り直した方が安くなるケースもあります。

もしその位に医療保険に加入したということであれば、1回最新の医療保険の掛け金を調べてみても良いかもしれません。

とは言っても「60歳払い」も60歳以降、掛け金を支払わず、保障をずっと継続できるというメリットがあります。

「終身払い」「60歳払い」そえぞれのメリット・デメリットを把握して選ぶことが重要です。

ちなみに「短期払い」は「60歳払い」はだけでなく「65歳払い」「70歳払い」または「10年間」(10年間だけの支払い)なども設定が可能です。

もちろん、「払込期間」が短ければ短いほど、掛け金は高くなりますが。

管理人から一言

上で「60歳払い」のデメリットを解説しましたが、「それでも60歳払いの方がメリットを感じる」と思ったら60歳払いを選んでも良いと思います。

保険は「絶対良い」「絶対悪い」はありません。

加入後、後悔しないように、メリット・デメリットをきとんと把握して選ぶことが大事だと言われています。

FPに相談

医療保険は保険会社によって保障内容や掛け金が微妙に異なるので、資料請求しても自分で各保険会社の違いを見つけるのは至難の業ですから。

具体的に「医療保険を相談したい」という方はこちらからファイナンシャルプランナーに相談できます。

(*東京・神奈川・埼玉・千葉 限定)

↓↓↓