■三大疾病保険料払込免除特約となる条件は保険商品によって微妙に違う。

■三大疾病保険料払込免除特約は医療保険・収入保障保険・終身保険などに付けることが出来る。

■三大疾病保険料払込免除特約を付けられない保険商品もある。

多くの保険商品に三大疾病保険料払込免除特約を付けることが出来ます。

保険会社によって、

・三大疾病保険料払込免除特約

・特定疾病保険料払込免除特約

など呼び名が微妙に違いますが、ほぼ同じ保障内容です。

ほぼ同じということは、保険商品によって微妙に違いがあるということです。

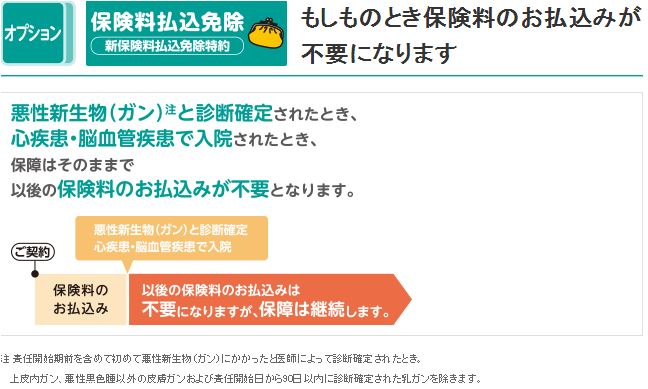

基本的には「保険会社が指定した下記のような三大疾病と認められると以後の掛け金が免除されるが、保障がずっと続く」という保障内容です。

■がん(悪性新誌生物)

■急性心筋梗塞(もしくは心疾患)

■脳卒中(もしくは脳血管疾患)

もちろん、特約なので付けることもできるし、外せば特約分の掛け金が安くなります。また、保険料免除を付けられない保険商品もありますし、外せない保険商品もあります。

保険商品ごとに違いがあるので解説していきます。

対象となる条件

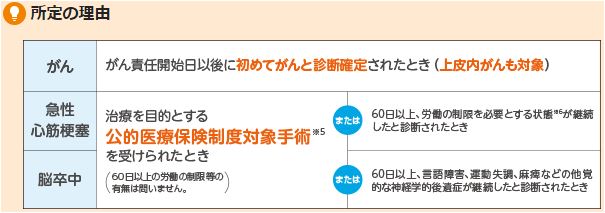

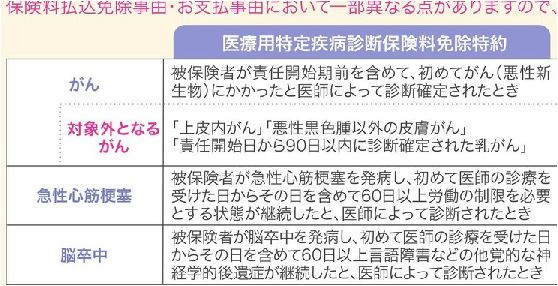

1、がん(悪性新生物)の条件

具体的には「悪性の腫瘍が見つかった」という診断書があればという条件になります。

ただ、上皮内新生物は対象外とする保険商品がほとんどです。

上皮内新生物の解説は参考>三大保険料払込免除特約とは?どんな病気が対象?の「上皮内新生物」にあります。

その中でもメディケアの保険商品は上皮内新生物でも保険料免除が認められる保険会社です。

↓クリックすると詳細が見れます。*メディケア生命の医療保険

2、急性筋梗塞と心疾患の条件

「急性心筋梗塞」は「心疾患」の一種です。

「心疾患」を対象とする保険商品は「狭心症」や「大動脈弁狭窄」も対象としますが、「急性心筋梗塞」を対象とるる保険商品は「狭心症」や「大動脈弁狭窄」は対象外になります。

詳細は三大疾病保険料払込免除特約とは?どんな病気が対象?の「2、急性心筋梗塞と心疾患の違い」にあります。

多くの保険商品は下のひまわり生命のように「60日以上の労働を制限とする状態」などの条件があります。

↓クリックすると詳細が見れます。*ひまわり生命の医療保険

中には三井住友海上あいおい生命のように「60日以上の~」といった条件はなく入院したらという条件の保険商品もあります。

↓クリックすると詳細が見れます。*三井住友海上あいおい生命の医療保険

3、脳卒中と脳血管疾患の条件

「脳卒中」と「脳血管疾患」は微妙に違います。

「脳卒中」は「脳血管疾患」の一種です。

そのため「脳血管疾患」を対象とする保険商品は「くも膜下出血」や「脳内出血」も対象としますが、「脳卒中」を対象とるる保険商品は「くも膜下出血」や「脳内出血」は対象外になります。

詳細は三大疾病保険料払込免除特約とは?どんな病気が対象?の「3、脳卒中と脳血管疾患の違い」にあります。

多くの保険商品は下のひまわり生命の医療保険のように「60日以上言語障害などの多覚的神経学的後遺症が継続した」などの条件があります。

↓クリックすると詳細が見れます。*ひまわり生命の医療保険

中には三井住友海上あいおい生命の医療保険のように「60日以上の~」といった条件はなく入院したらという条件の保険商品もあります。

↓クリックすると詳細が見れます。*三井住友海上あいおい生命の医療保険

保険会社の比較

具体的に保険会社・保険商品ごとに違いがありますので比較します。

医療保険の三大疾病保険料免除特約

■「急性心筋梗塞」「脳卒中」に関して、上記のように「60日以上~」の条件が必要。

*「急性心筋梗塞」「脳卒中」を対象とする保険会社がほとんどです。

・アクサ

・アメリカンファミリー(アフラック)

・AIG富士

・ジブラルタ

・NKSJひまわり

・マニュライフ

・メディケア

■「心疾患」「脳血管疾患」は「入院」することが条件。

・三井住友海上あいおい

■「心疾患」「脳血管疾患」は下記の2つのうちどちらか

1、所定の手術を受けた場合

2、所定の入院を20日以上した場合

・東京海上日動あんしん

・メットライフ

管理人から一言

「三大疾病保険料払込免除特約を重視した保険を選びたい」ということであれば、上記のような「60日以上~」の条件ではなく、「入院したら」という条件で分かりやすい保険商品を選ぶのが良いでしょう。

もちろん、保険料払込免除特約を外せば安くなるので、「付けた場合」「外した場合」の掛け金を比較して、費用対効果をみて検討するのが良いかもしれません。

FPに相談

「三大疾病保険料払込免除特約」は保険会社によって保障内容や掛け金が微妙に異なるので、資料請求しても自分で各保険会社の違いを見つけるのは至難の業ですから。

具体的に「三大疾病保険料払込免除特約付きの保険を相談したい」という方は

こちらからファイナンシャルプランナーに相談できます。

(*東京・神奈川・埼玉・千葉 限定)