■「がん保険」と「医療保険」は保険会社を分けた方が良い

■分けることにより、両方に先進医療特約を付けることが出来る。

「がん保険」を検討する場合、2つの方法があります。

1、「医療保険」に「がん特約」を付ける。

⇒契約件数:1件

2、「医療保険」とは別に「がん保険」に入る。

⇒契約件数:2件

1、のように、多くの医療保険に「がん特約」を付けることが出来るのですが、FP的には「がん保険」と「医療保険」を分けて入った方がメリットあると言われています。

ただし、メリット・デメリットがあるので解説していきます。

例としてオリックスの新キュアを挙げます。

>>オリックスの医療保険・新キュアの公式HP

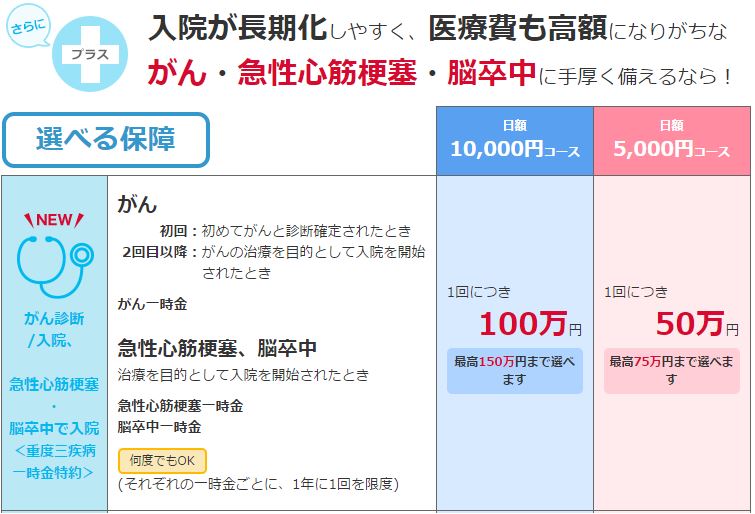

上の画像はオリックスの新キュアの「重度三疾病一時金特約」という特約で、がんと診断されたら100万円(日額10,000円のコースの場合)もらえるという特約です。

ちなみに新キュアの場合、「重度三疾病一時金特約」なので、「がん」以外にも急性心筋梗塞・脳卒中になっても100万円の一時金がもらえます。

また保険会社によってはオリックスのように三大疾病(がん・急性心筋梗塞・脳卒中)の場合に一時金がもらえる特約だったり、「がん診断特約」と言ってがんの場合のみに一時金がもらえる特約に分かれます。

当然、三大疾病を保障する方が掛け金は高く、がんのみを保障する特約の方が安いです。

このように「医療保険」に特約を付けるか、別で「がん保険」に加入してがんに備えるか二択になります。

加入後の見直しがしやすい

それはなぜか??

加入後の見直しやすいからです。

「加入後の見直し」とは、例えば、加入後に新しい保障内容の「医療保険」が発売されたので見直したい時などです。

「見直し」とは正確には、今加入している「医療保険」を解約して新規で入り直すことです。

この場合、「医療保険」が基本保障で「がん特約」がオプションです。

と言うことは、特約(=オプション)だけ残して基本保障の「医療保険」だけ残すことは出来ません。

もし「医療保険」に「がん特約」を付けていた場合、見直しするならば、「がん特約」も含め、全部解約しなければなりません。

それに対して「医療保険」「がん保険」を別々で加入していれば、『「医療保険」だけ見直したい(=解約したい)』と思ったら「がん保険」は解約せず、「医療保険」だけ解約する事が出来ます。

「見直しするなんてことはあるの??」と思う人もいるかもしれません。

「医療保険」はどんどん新しい医療保険が発売されています。

その度に内容がバージョンアップしていきます。

例えば、2010年頃に「先進医療特約」が発売されました。

今ではどこの保険会社でも扱っていますが、それ以前に「医療保険」に加入した人は当然「先進医療特約」は付いていません。

なぜなら、発売されていなかったからです。

実際に「先進医療特約」が発売れて「医療保険」を見直して人はかなりいました。

では、今後どのような「医療保険」が発売されて見直しすることが考えられるか?

そればかりは分かりません、将来のことですから。

ただ、今から30年前に「医療保険」に加入して今でも続けている人はどの位いるでしょうか?

多くはないはずです。

特に20代、30代の人はこれから人生が長いので「医療保険」を見直す可能性が高いかもしれません。

以上の理由から「医療保険」と「がん保険」を分けて入った方が後々のメンテナンスがし易いと言えます。

「先進医療特約」を「医療保険」「がん保険」両方に付けらる

それは「医療保険」「がん保険」それぞれに「先進医療特約」を付けることが出来ることです。

「先進医療特約」はその技術料がそのままもらえる保障内容です。

例えば、先進医療で有名な重粒子線治療は約300万円かかります。

と言うことは「医療保険」「がん保険」それぞれに「先進医療特約」を付けて加入すると、それぞれ300万円がもらえるので、600万円もらえるということになります。

それに対して「医療保険」に「がん特約」を付けた場合、「先進医療特約」は1つしか付けることが出来ません。

もちろん、1つだけでも先進医療の技術料(=治療費)はまかえますが、もらえる額が2倍になるのは大きいですよね。

ただし、「医療保険」と「がん保険」それぞれに「先進医療特約」を付けるには条件があります。

それは「医療保険」と「がん保険」の保険会社が違うことです。

なぜかと言うと、「先進医療特約」はどの保険会社も月々の掛け金が約100円位なので1人につき1社で1つしか契約が出来ません。

逆を言うと「医療保険」「がん保険」で保険会社を変えてしまえば関係ないということになります。

これは意外と知られていないのですが、大きな違いと言えるかもしれませんね。

ちなみに先進医療の9割はがんの治療です。

と言うことはがん以外の治療が1割あります。

当然、「医療保険」の「先進医療特約」は全ての先進医療が対象ですが、「がん保険」の「先進医療特約」はがんの先進医療のみ対象です。

前述した『先進医療特約が「医療保険」と「がん保険」からダブルでもらえる』のはがんの先進医療を受けた場合になります。

「がん保険」と「医療保険」を分けて入るデメリット

それは「医療保険」と「がん保険」を別々で加入するより、「医療保険」に「がん特約」を付けた方が掛け金が安い、という点です。

ですから、「どうしても安くしたい」と考えている人には「医療保険」に「がん特約」を付けて良いかもしれません。

その後もし、『お金に余裕が出来たから、「医療保険」と別で「がん保険」を用意したい』となったら、「がん特約」だけ外して「医療保険」は残しつつ、新たに「がん保険」に加入すればよいのです。

ちなみに「がん特約」だけ残して、基本保障の「医療保険」を解約することは出来ませんが、「がん特約」は特約(=オプション)なので特約だけ外すことは可能です。

また、50代の人で「今後、年齢的に見直しすることはないだろう」ということであれば「医療保険」に「がん特約」を付けても良いかもしれません。

50代位になると「がん保険」の掛け金が結構高くなりますし。

(それだけがんになる可能性が高いということです。)

と言うように「医療保険」と「がん保険」は基本的に分けて加入した方が良いのですが、それも個人の考え方次第です。

「医療保険」と「がん保険」を分けて用意するのか、「医療保険」に「がん特約」を付けて用意するのかはそれぞれのメリット・デメリットを理解してから選ぶことが重要と言えます。

管理人から一言

ただ、加入後のメンテナンス(=見直し)を考えると、「医療保険」と「がん保険」を分けて加入した方がメリットがあります。

単純に「掛け金が安いから」という理由だけでなく、「加入後に見直しすることを想定して」「長く続けるためには」などということも考えて選ぶことが重要です。

FPに相談

がん保険は保険会社によって保障内容や掛け金が微妙に異なるので、資料請求しても自分で各保険会社の違いを見つけるのは至難の業ですから。

具体的に「がん保険を相談したい」という方は

こちらからファイナンシャルプランナーに相談できます。

(*東京・神奈川・埼玉・千葉 限定)

↓↓↓