■「全期前納」とは契約時に将来支払う掛け金を先に全額支払う方法。

■「一時払い」と「全期前納」は違う。

「保険って前払いで払った方がお得なんでしょう??」と考える人もいるようです。

生命保険を「前払いする」「先払いする」とは正確には「全期前納」と言います。

ちなみに「全期前納」と「一時払い」とは違います。

「全期前納」の代表的な商品として「終身保険」があります。

ここではアフラックの終身保険・WAYSを例に挙げて説明していきます。

>>アフラックの終身保険・WAYSの前期前納・公式HP

「全期前納」の仕組み~解約金~

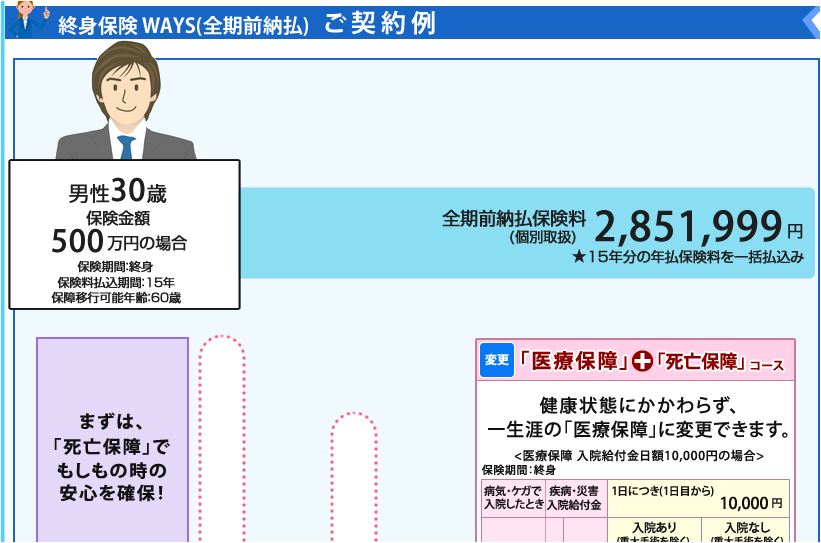

「全期前納」の仕組みを上の図のアフラックの終身保険・WAYSで解説します。

■30歳・男性

■保険期間:終身

*終身保険なので「死亡保障が一生涯続く」という意味。

■保険金額:500万円

*「死亡したら家族が保険金を500万円もらえる」という意味。

■払込期間:15年

*「15年間、掛け金を支払う」という意味。

■掛け金(全期前納):2,851,999円

*15年分の掛け金を全部前払いした場合の掛け金。

<参考>■掛け金(月払い):16,915円

*HPには記載がありません。

<参考>■掛け金(年払い):200,920円

*HPには記載がありません。

ここで「全期前納」「月払い」「年払い」のトータルの掛け金を計算してみると・・・

■掛け金(全期前納):2,851,999円

<参考>■掛け金(月払い):16,915円×12ヶ月×15年=3,044,700円

<参考>■掛け金(年払い):200,920円×15年=3,013,800円

というように、月払い>年払い>全期前納の順でトータルの支払いが安くなります。

とうのも、前払いすればするほど、割引されるからです。

また、月払い・年払い・前期前納で支払っても解約金は変わりません。

ということは返戻率は前払いすればするほど良くなります。

*返戻率・・・払った分に対して解約金の割合(%)。

■16年後の解約金:3,238,200円

*HPには記載がありません。

■16年後の返戻率(全期前納)

3,238,200円÷2,851,999円=113%

<参考>■16年後の返戻率(月払い)

3,238,200円÷3,044,700円=106%

<参考>■16年後の返戻率(年払い)

3,238,200円÷3,013,800円=107%

というように全期前納>年払い>月払いの順で返戻率が高くなります。

ちなみに払込期間中は基本的に元本割れします。

上の例で言うと加入して15年以内に解約すると損してしまうので注意が必要です。

「全期前納」の仕組み~死亡保障~

上の例のアフラックの終身保険を例に解説すると・・・

■30歳・男性

■保険期間:終身

*終身保険なので「死亡保障が一生涯続く」という意味。

■保険金額:500万円

*「死亡したら家族が保険金を500万円もらえる」という意味。

■払込期間:15年

*「15年間、掛け金を支払う」という意味。

■掛け金(全期前納):2,851,999円

*15年分の掛け金を全部前払いした場合の掛け金。

終身保険は契約が続いている限り、死亡保障が続くので、この例だと「30歳で約285万円払えば、いつ亡くなっても500万円家族が保険金として受け取れる」と言うことになります。

ちなみに解約金が増え続けると言っても、死亡保障の金額までは増えません。

上の例で言うと解約金が500万円まで増えることはないということです。

正確には100歳以上になると解約金と死亡保険金が同額になるタイミングがありますが、現実的ではありません。

「全期前納」と「一時払い」の違い

まず、共通しているのは前述した通り、支払った掛け金以上に死亡保障を用意出来て、支払った掛け金以上に解約金が増える点です。

もちろん、短期での解約は元本割れの可能性あるのも共通しています。

多きな違いは「全期前納」は、死亡保険金を受け取ったり、解約した場合、未経過の掛け金が返ってくるという点です。

具体的に上のアフラックの終身保険の「全期前納」の例で説明します。

「全期前納」は基本的に「15年払い」「10年払い」「60歳払い」など設定された払込期間中の掛け金を前払いする仕組みです。

上のアフラックの例で言うと15年分の掛け金を前払いします。

ということは10年目で死亡保険金を受け取ったら10年後に契約は終わってしまいます。

つまり、残りの5年は未経過分の掛け金として戻ってきます。

解約した場合も同じです。

10年後に解約したら、残りの5年分の掛け金が戻ってきます。

それに対して「一時払い」は未経過の掛け金という概念がないので、解約しても、保険金を受け取っても「全期前納」のように未経過の掛け金が戻ってくることはありません。

管理人から一言

また最近では「ドル建て」「豪ドル建て」など外貨建ての積立型の保険もあります。

為替リスクはありますが、円建て以上にリターンを求める可能性があるし、「全期前納」した場合の割引率が高いものが多いので、返戻率も円建て以上に良くなる可能性があります。

もしくは「円建て」「外貨建て」を2本に分けることでリスクヘッジになるので、分けて預けるというのも良いでしょう。

FPに相談

全期前納の生命保険は保険会社によって保障内容や掛け金が微妙に異なるので、資料請求しても自分で各保険会社の違いを見つけるのは至難の業ですから。

具体的に「全期前納の生命保険を相談したい」という方は

こちらからファイナンシャルプランナーに相談できます。

(*東京・神奈川・埼玉・千葉 限定)

↓↓↓